Warum steigen die Prämien?

Jedes Jahr wird der neue Anpassungsfaktor für Wohngebäudeversicherungen veröffentlicht. Mit dieser Anpassung reagieren Versicherungsunternehmen auf die aktuelle Marktentwicklung, insbesondere auf Inflation, steigende Baukosten und höhere Lohnkosten in der Bauwirtschaft.

Da Immobilienwerte und Baukosten über die Zeit steigen, stellen diese Anpassungen sicher, dass die Versicherungssummen ausreichen, um im Schadensfall die Wiederherstellungskosten des Gebäudes vollständig abzudecken. Ohne diese regelmäßigen Erhöhungen besteht das Risiko einer Unterversicherung – mit der Folge, dass der Eigentümer die Differenz zwischen den tatsächlichen Kosten und den Versicherungsleistungen selbst tragen müsste.

Wie hat sich der Anpassungsfaktor in den letzten Jahren entwickelt?

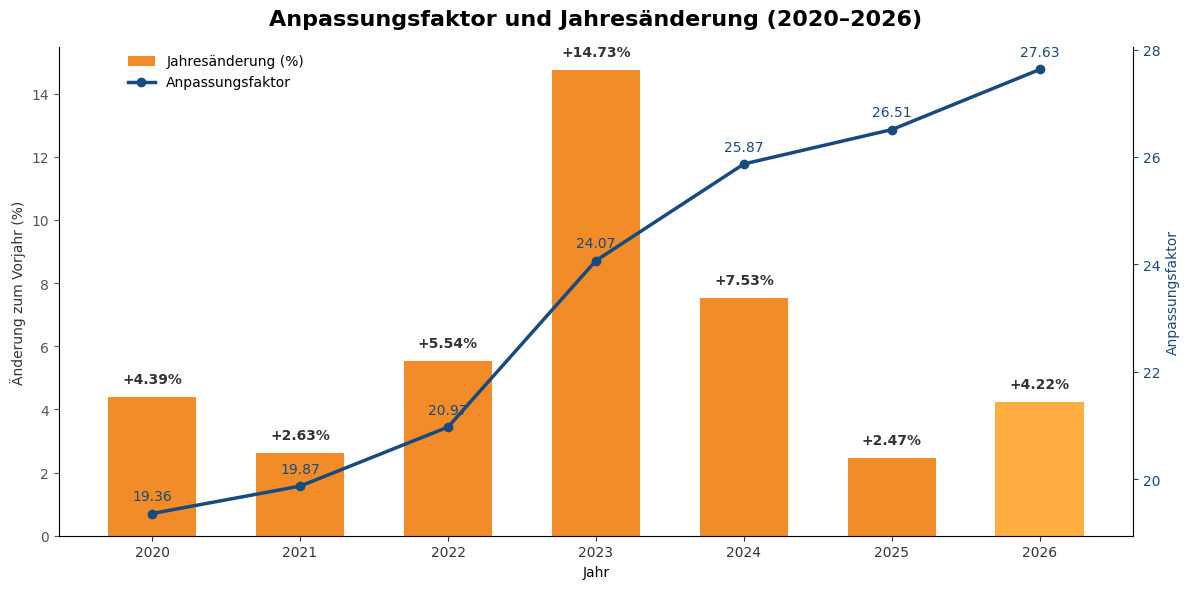

Der Anpassungsfaktor für Wohngebäudeversicherungen ist in den vergangenen Jahren kontinuierlich gestiegen. Diese Entwicklung spiegelt die zunehmenden Bau- und Reparaturkosten wider. Auch in diesem Jahr setzt sich der Anstieg fort: Für 2026 wurde der Anpassungsfaktor von 26,51 auf 27,63 angehoben, was einer Steigerung von 4,22 % entspricht.

Was können Sie tun?

Vergleich von Angeboten

Obwohl der Anstieg des Anpassungsfaktors alle Versicherer betrifft, können die tatsächlichen Prämienerhöhungen je nach Anbieter unterschiedlich ausfallen. Ein Vergleich verschiedener Versicherungsunternehmen kann Ihnen helfen, eine kostengünstigere Versicherung mit vergleichbarem Schutz zu finden.

Hausverwalterkonzept

Wir unterstützen Sie gerne dabei, zu prüfen, ob ein Hausverwalterkonzept für Sie und Ihre Immobilien geeignet ist.

Auf dem Laufenden bleiben

Für mehr Informationen rund um die aktuellen Entwicklungen in Bezug auf den Baupreisindex sowie den Einfluss auf die Wohngebäudeversicherung empfehlen wir die Internetseite des Statistischen Bundesamtes.

Nutzen Sie unsere Vorlagen zur Prämienanpassung

Sie sind Verwalter und möchten Ihre Kunden über die steigenden Prämien informieren? Gern senden wir Ihnen unsere Vorlagen zu, die Sie unkompliziert Ihren Wünschen anpassen können.

Zusätzlich haben wir ein Musterschreiben für die Kündigungsfristverkürzung erstellt.

Schreiben Sie uns einfach eine E-Mail und wir schicken Ihnen unsere Vorlagen zu.

Was verbirgt sich eigentlich hinter dem Wert 1914, Wert 2000 und was ist der aktuelle Neubauwert?

Wert 1914

Der Wert 1914 ist der historische Einheitswert von Immobilien in Deutschland, festgelegt im Jahr 1914. Dabei bezieht sich der Wert auf die Baukosten von 1914, die mittels eines Umrechnungsfaktors – dem Anpassungsfaktor – an heutige Verhältnisse angepasst werden. Im Falle eines Schadens wird der Wiederaufbauwert auf Basis dieses historischen Wertes berechnet.

Wert 2000

Der Wert 2000 ist eine Bewertungsgrundlage für Immobilien, die zur Ermittlung des Versicherungswertes eines Gebäudes im Jahr 2000 festgelegt wurde. Er dient als modernerer Maßstab im Vergleich zum „Wert 1914“ und berücksichtigt die Baukosten und Marktverhältnisse des Jahres 2000.

Aktueller Neubauwert

Der aktuelle Neubauwert bezeichnet den Wert, der erforderlich ist, um ein Gebäude nach einem Schadenfall in gleicher Art und Güte zum heutigen Zeitpunkt wieder aufzubauen. Er berücksichtigt die aktuellen Baukosten, Materialpreise, Löhne und gesetzliche Vorgaben.